日本央行此次加息「超预期」,市场此前预计加息可能性仅约40%。分析指出,若通胀持续上升,日本央行可能会进一步加息。购债方面,到2026年第一季月度购债规模将减半。

日本央行展现「鹰派」姿态

7月31日,日本央行宣布最新利率决议,加息15个基点,将政策利率上调至0.15%-0.25%,以7-2的投票比例通过此决议,市场原预期维持不变。

同时,日本央行公布缩表计划,国债购买规模每季减少4000亿日圆,不再提供债券购买范围,而是提供指定金额。此决定以一致投票通过,但不及此前每月缩减1万亿日圆的预期。

新的货币市场操作指引将于2024年8月1日起生效。分析认为:

日本央行指出今明两年通胀风险偏向上行,这可能是其采取行动的原因。如果这种前景被证明是正确的,那么日本央行可能会进一步加息。

消息发布后,日圆兑美元短线剧烈震荡,跌破153,稍早一度快速拉升至152。日经225指数在决策后继续下跌,日本10年期国债期货缩小盘中跌幅。

「超预期」加息与「不及预期」缩表

日本央行此次「超预期」加息,市场预计7月加息可能性仅约40%;而缩表不及预期,市场普遍预期购买量下月将减至5万亿日圆,行长植田和男曾强调削减幅度将相当显著。

具体来看:

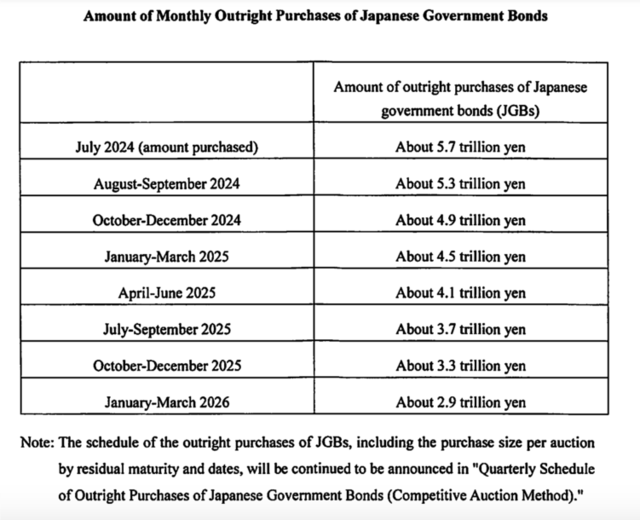

目前每月购债规模约6万亿日圆,7月月度购债规模约5.7万亿日圆,8-9月起月度购债规模约5.3万亿日圆,10-12月月度购债规模约4.9万亿日圆……

到2026年第一季月度购债规模将约为3万亿日圆,日本国债持有量预计在2024年中期减少约7-8%。

日本央行补充,对金融机构在日本央行持有的活期账户余额适用0.25%的利率;以可预测方式减少国债购买,每季公布购债规模,根据需要调整购债计划,2025年6月对购债实施中期评估,必要时在政策会议上评估购债计划。

值得一提的是,消息公布前,日本媒体曾「泄密」,日本放送协会NHK、日经新闻和时事通讯都指出了日本央行可能的加息举动,8-9月的购债时间表也如期公布,购债金额均较此前减少。

物价上行风险或进一步加息

日本央行表示:

随著经济前景实质性变化,将调整宽松政策,实际利率明显偏低。

若通胀前景成为现实,将继续加息,工资涨幅明显高于去年,2024、2025财年的物价风险偏向上行。

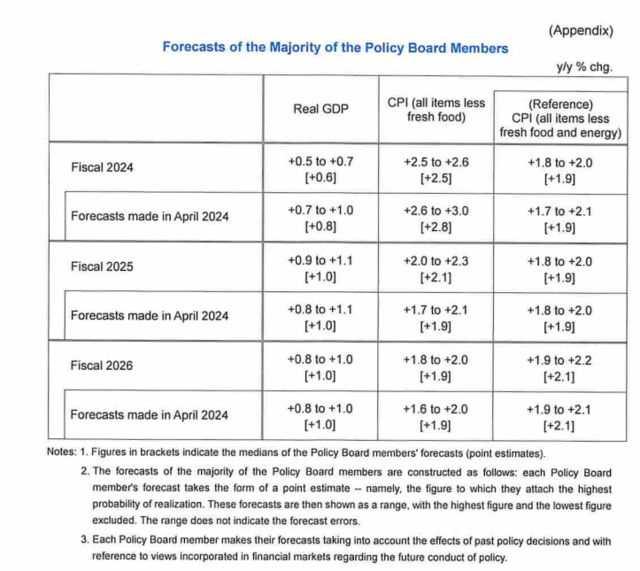

通胀预测方面,日本央行将2024/25财年核心CPI小幅下调,除能源外的核心CPI保持不变:

2024财年核心CPI为2.5%,此前预测为2.8%;2025财年核心CPI为2.1%,此前预测为1.9%;2026财年核心CPI为1.9%,此前预测为1.9%。

2024财年除能源外核心CPI为1.9%,此前预测为1.9%;2025财年除能源外核心CPI为1.9%,此前预测为1.9%;2026财年除能源外核心CPI为2.1%,此前预测为2.1%。

此外,日本央行表示:

日圆汇率比以往更可能影响物价,进口价格再次上涨,必须警惕通胀超调风险。

尽管受到价格影响,私人消费仍有弹性,近期企业行为正逐渐转向提高工资和价格。

宽松的货币政策环境将继续支撑经济,实际利率预计仍将显著为负。

日本央行会更「鹰」一步吗?

分析师认为,此次利率决议并不鸽。日本央行以书面形式承诺,如果经济活动和通胀前景持续向好,将进一步加息。这是我们在植田和男领导下首次看到的日本央行鹰派姿态。ATFX Global Markets的分析师Nick Twidale认为,日本央行缩减债券规模远低于预期,对日圆造成沉重打击。

分析师Toru Fujioka和Sumio Ito认为,日圆疲软来到转折点:

日本央行将其政策利率上调,并表示在2026年第一季将月度购债规模降至约3万亿日圆。行长植田和男在采取这些措施的同时,表明了该行继续推进正常化进程的意愿,此次行动可能助长今年再加息一次的猜测。在美联储即将召开会议前,日本央行的鹰派倾向可能意味著日圆的转折点,因为交易员认为美日利率差距将缩小。美联储任何暗示可能在9月降息的言论都将支持这一看法。

OTAN研究公司首席经济学家Izuru Kato表示:

加息的决定很可能是为了纠正过度宽松的货币政策,反映出实际政策利率已深入负值区域。尽管日本央行一直解释说货币政策不以货币为目标,但鉴于日圆疲软对日本农村地区的中小企业造成了打击,因此日圆疲软肯定是今天决定背后的一个重要因素。加息幅度很小,只是象征性的。不必担心加息速度加快,因为日本央行在3月和7月的加息幅度仅达到普通央行一次性加息的幅度,这并不意味著日本央行突然转向鹰派。展望未来,日本央行仍将保持谨慎,避免过于仓促地收紧政策。

版权声明:

版权声明:  原文链接:

原文链接: